De WOZ waarde voor een woning in aanbouw

Wanneer uw woning in aanbouw is, wordt de WOZ waarde op een andere manier vastgesteld dan normaal. Hier is vaak veel onduidelijkheid over. Bovendien staat hierover geen informatie op het aanslagbiljet die de gemeente of belastingsamenwerking aan u verstrekt. Wij krijgen vaak vragen van klanten over de WOZ waarde van een woning in aanbouw of een woning die pas net is opgeleverd: ”Waarom gaat de gemeente uit van een opgeleverde woning terwijl mijn woning op de waarde-peildatum nog niet klaar was?” of ”Hoe kan het dat mijn woning nu al zoveel waard is terwijl de woning nog niet eens klaar is?”.

Wij maken het graag inzichtelijk voor u.

Totstandkoming van de WOZ waarde

Normaliter komt de WOZ waarde tot stand door uw woning te vergelijken met vergelijkbare verkochte woningen in uw buurt. Een woning die nog in aanbouw is, wordt echter op andere wijze gewaardeerd. Bij een woning in aanbouw kan een gemeente niet kijken naar vergelijkbare verkochte woningen. Waar de gemeente wel naar kijkt is de grondwaarde, de bouwkosten en het gereedheidspercentage. De grondwaarde en de bouwkosten spreken enigszins voor zichzelf, voor het gereedheidspercentage is meer uitleg nodig.

Gereedheidspercentage en toestandsdatum

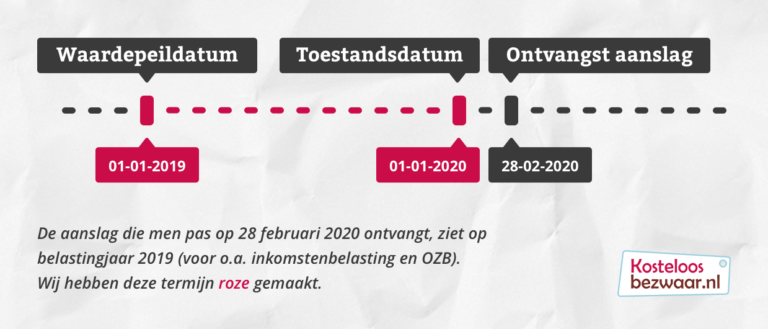

Het gereedheidspercentage geeft aan hoe ver de woning af was op de toestandsdatum. De toestandsdatum is iets anders dan de waarde-peildatum. De waarde-peildatum wordt meestal wel op het aanslagbiljet vermeld in tegenstelling tot de toestandsdatum.

De waarde-peildatum ligt altijd op 1 januari van het voorgaande jaar. U ontvangt bijvoorbeeld op 28 februari 2023 uw aanslagbiljet voor belastingjaar 2023 en dan is de waarde-peildatum 1 januari 2022. De toestandsdatum ligt echter één jaar na de waarde-peildatum, op 1 januari 2023. Deze toestandsdatum wordt gebruikt als er gedurende het jaar verbouwd is aan de woning of als de woning nog in aanbouw is. Hieronder ziet u een ander voorbeeld om het verschil tussen de waarde-peildatum en de toestandsdatum nog duidelijker te maken voor u. In het voorbeeld hieronder ziet u wat de waarde-peildatum en toestandsdatum is voor belastingjaar 2020 in plaats van voormeld belastingjaar 2023.

Nou, dat gereedheidspercentage, hoe werkt dat?

Iedere fase in de bouw is aan een gereedheidspercentage gekoppeld. Hiervoor wordt onderscheid gemaakt tussen eengezinswoningen en appartementen. De waarderingskamer heeft dit inzichtelijk gemaakt in de volgende tabel:

| Appartement | Eengezinswoning | |

| Ruwe laagste vloer complex gereed | 10% | |

| Ruwe begane grondvloer gereed | 20% | |

| Ruwe vloer appartement gereed | 25% | |

| Alle ruwe verdiepingsvloeren gereed | 40% | |

| Dak waterdicht | 60% | 60% |

Eerste voorbeeld

U heeft een nieuwbouwwoning gekocht en de bouw is begonnen op 1 november 2021. Op 21 december 2021 was de ruwe begane grondvloer klaar. Daarna zijn de bouwvakkers lekker kerstfeest en nieuwjaar gaan vieren. De bouw is gedurende 2022 verder gegaan. Op 10 december 2022 is de woning helemaal af en u gaat in de woning wonen.

U krijgt op 28 februari 2023 een gemeentelijke aanslag met daarop een WOZ waarde van € 625.000 voor belastingjaar 2023 op de deurmat. Op de aanslag ziet u naast het belastingjaar 2023, de waarde-peildatum 1 januari 2022 staan. Dat ziet er vreemd uit, want uw woning was toen maar 20% gereed. De gemeente zet u echter op het verkeerde been door alleen de waardepeildatum te benoemen. Zoveel kan een woning op dat moment toch niet waard zijn?

Maar let op, de toestandsdatum (die niet wordt vermeld op het aanslagbiljet) is 1 januari 2023. Dit betekent dat de gemeente mag uitgaan van de staat van de woning zoals deze was op 1 januari 2023. Dat is dus een woning die 100% klaar is en is opgeleverd. Dat is dus een groot verschil met de staat op 1 januari 2022, toen de woning nog maar 20% gereed was.

Een tweede voorbeeld

U heeft een nieuwbouwwoning gekocht op 1 maart 2022. De gemeente moet op 28 februari 2023 uw WOZ waarde voor belastingjaar 2023 vaststellen. Zij moet de WOZ-waarde vaststellen op basis van de waarde van de grond en de bouwkosten op basis van landelijke cijfers (deze kosten kunnen afwijken van de daadwerkelijke bouwkosten die u heeft betaald) en over de bouwkosten het gereedheidspercentage toepassen.

Op de toestandsdatum 1 januari 2023, is de woning voor 60% gereed. In uw geval is dat € 100.000 aan grondwaarde en de landelijke cijfers/kengetallen laten zien dat de woning € 300.000 kost om te bouwen. Het gereedheidspercentage is echter 60%, dus de waarde is maar 60% van die € 300.000. Uiteindelijk komt uw WOZ waarde dan op: € 180.000 aan bouwkosten en € 100.000 aan grondwaarde = € 280.000.

Let op: Zelfs als er alleen maar grond ligt zonder enige fundering of bouwsel ten tijde van de toestandsdatum dan betaalt u hierover onroerendezaakbelasting bij een eengezinswoning.

Conclusie WOZ waarde woningen in aanbouw

Concluderend moet bij de vaststelling van de WOZ waarde van een woning in aanbouw goed gelet worden op de toestandsdatum en het gereedheidspercentage van de woning op dat moment. Als uw woning is opgeleverd gedurende het jaar voorafgaand aan het belastingjaar waarvoor de WOZ-waarde geldt dan mag de gemeente de opgeleverde woning in zijn volledigheid gebruiken voor de vaststelling van de WOZ waarde. Was uw woning nog niet klaar op de toestandsdatum dan moet de gemeente het gereedheidspercentage toepassen.

Krijgt u voor het komende belastingjaar een beschikking binnen van uw woning in aanbouw of uw net opgeleverde woning en twijfelt u aan de juistheid van de WOZ waarde? Meld u dan aan via onze website.

Mevr. R.M. (Renate) Van der Lee

Dit artikel is geschreven door mevr. R.M. (Renate) Van der Lee.